V rámci projektu Open Data Lab sme zorganizovali workshop pre študentov Fakulty matematiky, fyziky a informatiky UK zameraný na vizualizáciu a modelovanie otvorených dát o nadmerných odpočtoch DPH. Týmto workshopom chceme študentov motivovať k využívaniu týchto dát, ale aj otvorených dát všeobecne. Pripravili sme vizualizáciu dát, kde si používateľ môže vyhľadať konkrétnu firmu, porovnať trendy pozorovateľné v dátach (napr. podľa odvetvia alebo kraja) alebo pozrieť, ktoré firmy dostali vysoké nadmerné odpočty vzhľadom k svojim tržbám. Taktiež sme vytvorili model zameraný na odhaľovanie potenciálnych podvodov na DPH.

Vlastná daňová povinnosť a nadmerný odpočet predstavujú výslednú sumu, ktorú daňovník uhradí, resp. obdrží, štátu za DPH. Ak je daň na vstupe vyššia ako daň na výstupe (daňovník uhradil viac na DPH ako prijal vo svojich tržbách), tak ide o nadmerný odpočet. Opačne ak je daň na výstupe vyššia ako daň na vstupe (daňovník prijal vo svojich tržbách vyššiu sumu DPH ako uhradil pri nákupe), tak má firma vlastnú daňovú povinnosť.

Otvorené dáta o nadmerných odpočtoch sa začali zverejňovať v roku 2018 a sú dostupné za roky 2017-2021. Dáta sú zverejnené na portáli Finančnej správy vo formáte XML.

Dáta sú zverejňované priamo na základe zákona, v zmysle § 52 ods. 12 zákona č. 563/2009 Z.z. o správe daní (daňový poriadok) a o zmene a doplnení niektorých zákonov v znení neskorších predpisov. Ide o zoznam daňových subjektov s výškou uplatneného nadmerného odpočtu a s výškou priznanej vlastnej daňovej povinnosti, a to do konca každého štvrťroka kalendárneho roka na základe daňových priznaní k dani z pridanej hodnoty podaných v predchádzajúcom kalendárnom štvrťroku.

Dôvodom zverejňovania týchto dát je lepšia informovanosť verejnosti a vyššia transparentnosť podnikateľského prostredia. Takisto ide o nástroj na verejnú kontrolu, ktorý by mal zúžiť priestor pre možné podvody.

Vizualizácia

Vo vizualizácii sme využili všetky zverejnené dáta o nadmerných odpočtoch a vlastnej daňovej povinnosti, ktoré sme obohatili o dáta z Finstatu o firmách a živnostníkoch, najmä tržby, odvetvie, SK NACE, kraj.

Prvé zobrazenie je základný prehľad, ktorý zobrazuje počet firiem s nadmerným odpočtom, ktorý každoročne rastie, taktiež celkový počet firiem, mediány a firmy s najväčším nadmerným odpočtom alebo vlastnou daňovou povinnosťou. Na prehľade si môžeme filtrovať hodnoty za jednotlivé roky a pozrieť si vývoj počtu firiem s nadmerným odpočtom, ktorý má rastúci trend. Najväčšie nadmerné odpočty majú najmä exportéri (automobilky, US STEEL, Slovnaft, atď.). Sú to firmy, ktorých veľká časť výroby smeruje do zahraničia. Naopak potravinové reťazce, SPP alebo Slovak Telekom majú najvyššiu vlastnú daňovú povinnosť, keďže dodávajú tovary a služby slovenským zákazníkom, ktorí za ne platia DPH.

Môžeme si tiež všimnúť, že postupne rastie vlastná daňová povinnosť, čo súvisí s celkovým rastom ekonomiky. Pokles nadmerných odpočtov môže súvisieť so snahou vlády zvyšovať výber DPH a znižovať daňové úniky.

Ďalej je vizualizovaný počet firiem, podľa toho či zaznamenali v roku 2020 v súčte vlastnú daňovú povinnosť alebo nadmerný odpočet. Významný počet firiem v oboch kategóriách sídlil v Bratislave, čo je dané tým že tu má sídlo množstvo firiem s celoslovenskou pôsobnosťou.

Pri sume nadmerných odpočtov v roku 2020 rozdelenej podľa krajov vyniká Bratislavský, Prešovský a Žilinský kraj, kde majú sídlo viaceré automobilky a ich dodávatelia alebo firmy s najväčšími nadmernými odpočtami (US Steel v Košickom kraji).

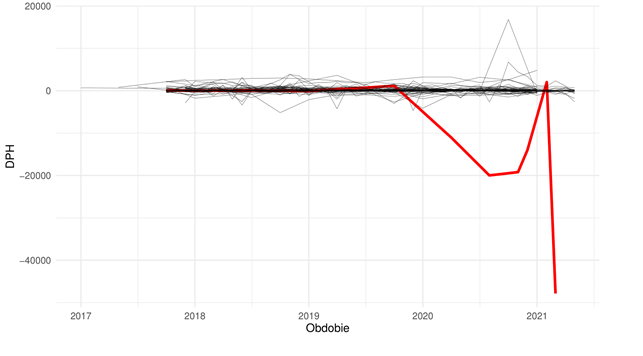

Tretie zobrazenie umožňuje vyhľadanie ľubovoľnej firmy, pre ktorú sa zobrazia sumy nadmerných odpočtov alebo vlastnej daňovej povinnosti podľa rokov a mesiacov. Je možné si vyfiltrovať konkrétne roky (od-do), vďaka čomu si porovnáte len pre vás relevantné obdobie. Z tohto zobrazenia je zrejmé, že najúplnejšie dáta sú k dispozícii za roky 2018-2020 (za rok 2021 ešte nie sú dostupné kompletné dáta, pretože sa zverejňujú s približne polročným oneskorením) . Zároveň spomedzi mesiacov bola zaznamenaná najvyššia suma vlastnej daňovej povinnosti za mesiac december, čo môže súvisieť s uzatváraním účtovného roka a aj zvýšeným nákupom zákazníkov.

Ďalšie zobrazenie je zamerané na časové rozloženie nadmerných odpočtov a vlastnej daňovej povinnosti v roku podľa odvetví (je možné filtrovať). Napríklad pri stavebníctve je možné sledovať, že v zimných mesiacoch sú zaznamenané nadmerné odpočty a v zvyšku roka, kedy je možné vykonávať stavebnú činnosť je zaznamenaná vlastná daňová povinnosť. To je možné vysvetliť tým, že v zimnom období sú príjmy stavebných firiem nízke, kým v letnom období, kedy sa realizujú stavby značne narastú. Pri ďalších odvetviach môžeme pozorovať iný vzorec, napríklad pri obuvi a maloobchode sa veľa nákupov realizuje v predvianočnom čase, kedy tým pádom rastie aj vlastná daňová povinnosť firiem.

Ďalej je vizualizovaný pomer medzi tržbami a nadmernými odpočtami firiem v roku 2020. Čím je firma v grafe vyššie, tým väčší násobok jej tržieb tvoria nadmerné odpočty. Pri mnohých firmách môže vysoký násobok znamenať legitímnu činnosť (napríklad časový nesúlad medzi príjmami a výdavkami), preto túto hodnotu možno brať len ako indikátor, ktorý by mohol pri podrobnejšom skúmaní upozorniť na podozrivé firmy. Graf je možné filtrovať podľa pomeru tržieb a nadmerných odpočtov a taktiež meniť jeho mierku (horizontálna čiara ohraničená dvoma guličkami dole).

Predposledný pohľad zobrazuje počet firiem s nadmerným odpočtom a daňovou povinnosťou podľa odvetví, pričom je možné filtrovať aj kraj. Údaje sa dajú zobraziť buď v skladanom grafe ako podiely alebo sumárne. Najväčší podiel firiem s nadmerným odpočtom je v odvetviach, ktoré majú vysoké náklady ako stavebníctvo, energie a ťažba a v odvetviach, ktoré vysoký podiel svojich výrobkov exportujú (automobilový priemysel). Naopak najvyšší podiel firiem s vlastnou daňovou povinnosť je pri odvetviach, ktoré nemajú vysoké náklady ako reklama, právo, predaj a údržba vozidiel.

Posledný pohľad je zameraný na rozdiely medzi covidovým 2020 a necovidovým rokom 2019. Opäť je zobrazený počet firiem podľa toho či mali v danom roku nadmerný odpočet alebo vlastnú daňovú povinnosť. Odvetvia je možné filtrovať. Pri odvetviach, ktoré boli zasiahnuté koronakrízou najviac ako cestovný ruch alebo médiá a kultúra je viditeľné, že v covidovom roku vzrástol počet firiem s nadmerným odpočtom, čo pripisujeme poklesu tržieb v covidovom roku (pokles vybranej DPH).

Vizualizáciu si môžete pozrieť na tomto odkaze.

Podvody na DPH a ich rozpoznávanie

DPH tvorí spomedzi daní najviac príjmu do štátneho rozpočtu. Zároveň je z daní najnáchylnejšia na podvody. Podľa odhadov Inštitútu finančnej politiky sa každoročne nevyzbiera 10-40 % z potenciálnej sumy DPH, čo pre štátny rozpočet predstavuje každý rok výpadok niekoľkých miliárd eur.

Najčastejším podvodom s DPH je jednoduché nepriznanie príjmu, ktoré môže nastať napríklad pri predaji bez bločka. Sofistikovanejším spôsobom, akým podvodníci oberajú štát o peniaze, sú tzv. karuselové podvody. Pri karuselových podvodoch si reťazec firiem navzájom predáva veľké objemy tovaru, pri čom niektorým vzniká daňová povinnosť a iným nadmerný odpočet DPH. Podvodníci získavajú na tom, že jedna z firiem v reťazci, ktorá má vlastnú daňovú povinnosť, daň nezaplatí a prestane komunikovať so štátom. Často ide o firmy napísané na bielych koňov. Do karuselových podvodov bývajú zapojené potenciálne desiatky firiem, z ktorých niektoré môžu byť poctivé a nemusia ani vedieť, že boli zapojené do nejakého podvodu.

Spoločným znakom karuselových podvodov je skutočnosť, že niekde v reťazci sa vyskytne firma s nadmerným odpočtom DPH, ktorý má nelegitímny charakter. V spolupráci s FinStatom sme pripravili interný model na rozpoznávanie tých „vratiek“ DPH, ktoré sú potenciálne podozrivé. Model je založený na metóde peer group analysis, ktorá našla využitie napríklad pri rozpoznávaní podvodných transakcií platobnou kartou. Podstatou tejto metódy je rozpoznávanie lokálnych anomálií v nadmerných odpočtoch DPH, t.j. model označuje za podozrivé tie nadmerné odpočty DPH, ktoré predstavujú anomáliu vrámci úzkej skupiny firiem s podobnými charakteristikami (rovnaké odvetvie, podobné finančné údaje a pod.). Zdrojom dát o slovenských firmách pri vytváraní modelu bola databáza FinStatu.

Nakoľko sa jedná o citlivú tému, model a jeho výstupy ostávajú v súčasnosti neverejné.

Pri modelovaní podozrivých nadmerných odpočtov DPH si treba byť vedomý limitácií, ktoré takéto modelovanie zákonite bude obsahovať. Hlavným problémom je nedostatok dát o potvrdených podvodoch na DPH, čo v podstate znemožňuje pristupovať k problematike ako k bežnej klasifikácii a sťažuje to aj vyhodnotenie kvality modelu a jeho ladenie, keďže bežné metriky ako napr. presnosť nie je možné určiť klasickým spôsobom. Naša metodika patrí v rámci štatistiky do oblasti unsupervised learning a v princípe sa jedná o model hľadania anomálií. Tým spôsobom treba chápať aj výstupy modelu – to, že správanie danej firmy bolo označené ako anomálne, nemusí nutne znamenať, že ide o podvod. Finančné dáta, a obzvlášť aj dáta o DPH, obsahujú množstvo anomálií, ktoré sa dajú legitímne vysvetliť.

Pri podobných systémoch, ako je náš model na rozpoznávanie podvodov na DPH, je dôležité zapojenie expertov z praxe, ktorí by posúdili relevantnosť jednotlivých výstupov pri daných firmách. Model možno chápať ako odporúčací systém, ktorý vyčlení podozrivé javy v odpočtoch DPH hodné bližšieho preskúmania.

Pozrite si video z workshopu:

Autori:

Lukáš Jankovič

Monika Hrnčárová

Robert Druska

Toto podujatie bolo podporené z dotačnej schémy Ministerstva školstva, vedy, výskumu a športu SR Programy pre mládež na roky 2014 – 2021, ktorú administruje IUVENTA – Slovenský inštitút mládeže.